Krajowy System e-Faktur (KSeF) zmienia zasady gry: faktura przestaje być PDF-em „wysłanym mailem”, a staje się dokumentem, który musi przejść przez państwową platformę i zostać zaakceptowany w ustrukturyzowanym formacie. Od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF obejmie największe firmy, a od 1 kwietnia 2026 r. – pozostałych podatników (z pewnymi wyłączeniami). Co ważne: odbieranie faktur przez KSeF ma być obowiązkowe już od 1 lutego 2026 r.

W tym artykule pokazujemy:

-

kiedy KSeF wchodzi obowiązkowo i kogo dotyczy,

-

jakie dane w ERP trzeba uporządkować (GTU, VAT, słowniki, kartoteki),

-

jak wygląda rozsądny harmonogram przygotowań (czyszczenie danych → pilotaż → procedury awaryjne),

-

oraz co zrobić, żeby KSeF działał rutynowo, a nie blokował sprzedaży, zakupów i logistyki.

Od faktury papierowej do identyfikatora KSeF

KSeF nie jest kolejnym modnym skrótem. To scentralizowany rejestr, który w czasie rzeczywistym:

- przyjmuje fakturę wystawioną przez sprzedawcę,

- nadaje jej unikatowy numer (KSeF ID),

- udostępnia ją kontrahentowi,

- przechowuje dokument przez 10 lat,

- zwraca do systemu księgowego informację czy dokument został przyjęty albo odrzucony.

Takie podejście upraszcza kontrolę skarbową, przyspiesza zwroty VAT i eliminuje problem duplikatów, ale wymaga absolutnej dyscypliny danych. KSeF przyjmuje tylko to, co znajduje się w sztywno zdefiniowanych polach XML. Każdy błąd (literówka w NIP‑ie, brak kodu GTU, niewłaściwa stawka) oznacza odrzucenie faktury i konieczność jej poprawy, zanim firma rozpozna przychód lub koszt.

Zainteresowanie tematyką KSeF rośnie coraz bardziej jak pokazuje Google Trends i nie ma co się dziwić, w końcu zbliżają się ważne dla wszystkich firm terminy, o których warto pomyśleć już teraz.

Kiedy KSeF będzie obowiązkowy?

| Etap | Data startu | Kogo obejmuje | Konsekwencje |

| Dobrowolne e‑fakturowanie | trwa od 2022 r. | wszyscy podatnicy VAT | zachęty: szybszy zwrot VAT, brak duplikatów |

| Obowiązek dla dużych przedsiębiorstw | 1 lutego 2026 r. | obrót > 200 mln zł w 2025 r. | zakaz faktur pdf/kasowych, numer KSeF na przelewie |

| Obowiązek dla pozostałych | 1 kwietnia 2026 r. | wszyscy pozostali | to samo, ale z dwumiesięcznym buforem czasowym |

| Kary i numery KSeF w przelewach | 1 sierpnia 2026 r. | wszyscy | sankcje do 100% wartości faktury za brak KSeF |

Warto sprawdzić już teraz, kiedy taki obowiązek pojawi się w Twojej firmie i odpowiednio wcześnie zacząć się do tego przygotowywać. Dlaczego warto wystartować z pilotażem najpóźniej jesienią 2025 r.? Bo w praktyce potrzebujesz:

- sprawdzenia integracji Twojego systemu ERP z KSeF,

- miesiąca testów na środowisku MF,

- szkolenia użytkowników, aktualizacji instrukcji i układów wydruków,

- procedury awaryjnej (np. wystawienie offline).

ERP jako centrum dowodzenia: co musisz wiedzieć o KSeF

Przeniesienie fakturowania do KSeF naturalnie spycha rolę zwykłych edytorów PDF na margines i przenosi ciężar pracy na system ERP. To właśnie w ERP pojawia się numer KSeF, tu odbywa się walidacja danych i tu ląduje UPO potwierdzające przyjęcie dokumentu. Aby ten proces był szczelny, w systemie muszą zadziać się trzy rzeczy.

- Walidacja jeszcze przed wysyłką

Najlepsze rozwiązania nie pozwolą zapisać faktury, jeżeli brakuje informacji wymaganych w strukturze FA(2). Dzięki temu użytkownik widzi błąd od razu, a nie po godzinie, gdy serwer ministerstwa odeśle odmowę.

- Mapowanie słowników

Dane w e‑fakturze nie mogą być opisowe. Potrzebne są kody PKWiU, GTU, prawidłowe nazwy państw w ISO 3166 i poprawne stawki VAT. Jeśli kartoteki w Twoim ERP są zdublowane (np. „ABC Sp. z oo” oraz „ABC Sp. z o.o.”), musisz je scalić i ujednolicić. To samo dotyczy towarów: jeden kod = jedna nazwa = jedna stawka. Inaczej KSeF nie przyjmie dokumentu.

- Integracja z modułami kosztowymi

Jedną z większych korzyści KSeF jest automatyczny pobór faktur zakupowych. Gdy faktura przyjdzie z platformy, system powinien powiązać ją z zamówieniem, dekretować, wysłać do akceptacji kosztu i dodać do scedowanego JPK. Jeżeli w Twojej firmie akceptacja przebiega w pliku Excel, to ostatnia szansa, aby przejść na ścieżkę workflow w DMS.

Harmonogram, który działa, czyli czas na spokojną migrację

- Jesień 2025 to czyszczenie danych

Sprawdź, czy każdy kontrahent ma właściwy NIP i kod kraju, czy karty materiałowe zawierają GTU i jednostki miary z załącznika MF, a towary nie mają pustych stawek VAT. Dobre ERP oferuje hurtowe uzupełnianie braków.

- Zima 2025/26 to pilotaż na środowisku testowym MF

Ministerstwo udostępnia sandbox. Wysyłaj więc prawdziwe (lub zanonimizowane) faktury i monitoruj odrzuty. Dzięki temu wiesz, ile czasu mija od zatwierdzenia do UPO i jak zachowuje się ERP, gdy serwer MF nie odpowiada.

- Styczeń 2026 to czas na szkolenia i procedury awaryjne

Użytkownicy muszą wiedzieć: kiedy kliknąć „Wyślij ponownie”, jak sprawdzić status i co zrobić, gdy KSeF jest offline. Dobrze napisana instrukcja jest bezcenna.

- Luty/kwiecień 2026 to już start obowiązkowy

Dwa pierwsze miesiące wymagają czujności. Monitoruj odrzuty, przeglądaj raport błędów i wprowadzaj drobne korekty słowników. Po tym czasie proces powinien zacząć działać rutynowo.

Obejrzyj nagranie z naszego webinaru:

Jak KSeF wpłynie na produkcję i logistykę?

W firmie produkcyjnej faktura to nie tylko dokument księgowy. Jej status steruje przecież całą logistyką. Jak?

- Sprzedaż, bo wysyłka nie wyjdzie z magazynu, dopóki e‑faktura nie otrzyma UPO. Warto więc ustawić w ERP alert „wysłane – brak UPO 30 min”, żeby uniknąć opóźnień.

- Zakupy, bo zamknięcie PZ i przyjęcie surowców na stan może zależeć od tego, czy KSeF przyjął fakturę od dostawcy. Automatyczny import skraca czas od dostawy do rozchodowania materiału na produkcję.

- Reklamacje, kiedy korekta sprzedaży wysłana przez klienta trafia przez KSeF, ERP powinien podpiąć ją do RMA i spiąć z dokumentem magazynowym, by przeniesienie zwróconego towaru było jedną operacją.

Zastanawiasz się pewnie po co właściwie to wszystko? Poznaj pięć realnych korzyści, które odczujesz po wdrożeniu KSeF:

- Koniec z ciągłymi pytaniami czy faktura doszła, bo status widzisz online, a dodatkowo klient nie może twierdzić, że mail wpadł do spamu.

- Szybszy zwrot VAT, ponieważ MF zapowiada skrócenie terminu dla firm korzystających z KSeF od pierwszego dnia.

- Automatyczna archiwizacja, o którą dba ktoś inny – dokumenty leżą 10 lat na serwerze ministerstwa, więc firma nie musi kalkulować kosztu przechowywania.

- Mniej błędów w księdze, bo walidacja przed wysyłką i jednorodne słowniki eliminują literówki i złe GTU.

- Łatwiejsze analizy dzięki temu, że numer KSeF staje się uniwersalnym kluczem w hurtowni danych. Łatwiej policzysz marżę produktów, gdy sprzedaż i korekty połączysz po jednym ID.

Wyjątki częściowe i czasowe dokumentów dla KSeF

A czy wiesz, że nie wszystkie dokumenty potwierdzające sprzedaż będą musiały przechodzić przez KSeF? Ustawodawca przewidział kilka wyjątków (częściowych lub czasowych). W praktyce oznacza to, że w 2025 r. nadal będziemy wystawiać poza platformą m.in.:

- Bilety spełniające funkcję faktury, np. kolejowe, autobusowe, lotnicze czy paragony z autostrady.

- Faktury uproszczone (paragony z NIP do 450 zł zwolnione do 1 sierpnia 2026 r.

- Faktury generowane przez kasy fiskalne wyłączone z KSeF do końca 2026 r.

- Dokumenty OSS/IOSS wystawiane w rozliczeniach unijnych B2C (sprzedaż dla konsumentów w UE).

- Faktury VAT RR potwierdzające zakupy od rolników ryczałtowych (obowiązek dopiero od 1 kwietnia 2026 r., wcześniej mogą, ale nie muszą, trafiać do systemu).

- Noty księgowe obciążeniowe, korygujące i inne – KSeF ich nie obejmuje.

- Faktury dla konsumentów (B2C) o ile nabywca nie poprosi o dokument w KSeF, mogą być wystawione tradycyjnie.

Świadomość tych wyjątków ułatwi firmom ustawienie procesów sprzedażowych i księgowych jeszcze przed startem obowiązkowego e-fakturowania.

Streamsoft Prestiż, czyli przykład gotowej integracji

Użytkownicy Streamsoft Prestiż nie instalują zewnętrznych konektorów. Wersja 7.2 ma wbudowaną komunikację REST z KSeF, w efekcie czego:

- e‑faktura powstaje w module handlowo‑magazynowym, po zapisie system wysyła ją w tle i aktualizuje status,

- panel finansowo‑księgowy automatycznie pobiera i dekretuje faktury zakupowe,

- rozrachunki podpowiadają numer KSeF w przelewie bankowym,

- droga awaryjna (offline XML) pozwala wystawić dokument w czasie awarii serwisu MF i przesłać go później jednym kliknięciem.

Dzięki jednemu środowisku ERP spójność danych jest naturalną konsekwencją, nie projektem informatycznym. System ERP musi być odpowiednio przygotowany, aby umożliwić Ci dalszą pracę i oszczędzić kosztownych niespodzianek.

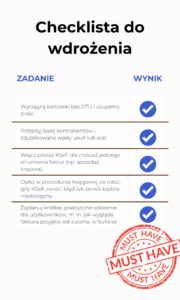

Co zrobić dziś, aby 1 lutego 2026 r. nas nie zaskoczył?

- Wyciągnij kartoteki bez GTU i uzupełnij braki.

- Przejrzyj bazę kontrahentów i zduplikowane wpisy usuń lub scal.

- Włącz pilotaż KSeF dla chociaż jednego strumienia faktur (np. sprzedaż krajowa).

- Opisz w procedurze księgowej, co robić, gdy KSeF zwróci błąd lub serwis będzie niedostępny.

- Zaplanuj krótkie, praktyczne szkolenie dla użytkowników, m. in. jak wygląda faktura przyjęta, odrzucona, w buforze itp.

KSeF nie jest kolejnym modnym dodatkiem do oprogramowania, lecz zmianą sposobu myślenia o samym dokumencie. Im wcześniej firma przeniesie fakturowanie do ERP, tym szybciej przekona się, że e‑faktura może działać… rutynowo i bezpiecznie. To także moment na przegląd wszystkich procesów: od struktury kartotek, przez obieg dokumentów, po obsługę płatności. Firma produkcyjna, która działa na zintegrowanym ERP (np. Streamsoft Prestiż), ma przewagę – większość klocków jest już na miejscu, trzeba je tylko właściwie połączyć i przetestować.

Przejrzyj naszą checklistę kroków do wdrożenia:

A czy Twoja firma jest już gotowa na KSeF? A może potrzebujesz wdrożenia systemu ERP? Porozmawiajmy i sprawdźmy możliwości.

FAQ – KSeF 2026

1. Co to jest KSeF?

KSeF (Krajowy System e-Faktur) to państwowy system do wystawiania, przesyłania, odbierania i przechowywania faktur ustrukturyzowanych. System nadaje fakturze unikalny numer identyfikujący (KSeF ID) i przechowuje dokumenty przez 10 lat.

2. Od kiedy KSeF jest obowiązkowy?

Zgodnie z informacjami na portalu KSeF:

-

od 1 lutego 2026 r. – obowiązek wystawiania w KSeF dla podatników, u których wartość sprzedaży (z VAT) przekroczyła 200 mln zł w 2024 r.

-

od 1 kwietnia 2026 r. – obowiązek dla pozostałych podatników, z przewidzianymi wyłączeniami.

3. Czy odbieranie faktur w KSeF też będzie obowiązkowe?

Tak, portal KSeF wskazuje, że odbieranie faktur przy użyciu KSeF ma być obowiązkowe już od 1 lutego 2026 r.

4. Czy są wyjątki od obowiązkowego wystawiania faktur w KSeF?

Tak. Przykładowo, portal KSeF opisuje m.in.:

-

brak obowiązku wystawiania w KSeF faktur na rzecz osób fizycznych nieprowadzących działalności (B2C), choć można je wystawiać dobrowolnie,

-

wyłączenia dotyczące wybranych procedur (np. OSS/IOSS) oraz innych przypadków wskazanych w przepisach/rozporządzeniach,

-

przepisy epizodyczne do końca 2026 r. (np. dla bardzo małej sprzedaży fakturowanej miesięcznie).

5. Co z najmniejszymi firmami – czy każdy od 1 kwietnia 2026 musi wystawiać w KSeF?

Nie zawsze. Portal KSeF wskazuje, że jeśli wartość sprzedaży dokumentowana fakturami w okresach miesięcznych nie przekracza 10 000 zł brutto, podatnik do końca 2026 r. nie ma obowiązku wystawiania faktur w KSeF.

6. Jaki format faktury rozumie KSeF?

KSeF przyjmuje faktury jako faktury ustrukturyzowane według określonej struktury logicznej (wcześniej powszechnie znanej jako FA(2); portal KSeF publikuje też aktualne struktury i materiały). W praktyce oznacza to, że dane muszą trafić w konkretne pola, a błędy w danych mogą skutkować odrzuceniem.

7. Jakie przygotowania w ERP są najważniejsze przed KSeF?

Najczęściej krytyczne są 3 obszary:

-

walidacja danych przed wysyłką (żeby błąd wyszedł od razu w ERP),

-

ujednolicenie słowników i kartotek (kontrahenci, NIP-y, kody, stawki VAT, nazwy, duplikaty),

-

automatyzacja obiegu faktur zakupowych (workflow/DMS + dekretacja + powiązania z zamówieniami).

Te elementy bezpośrednio decydują, czy KSeF będzie działał „gładko”, czy będzie generował odrzuty i blokady procesów.

8. Czy KSeF wpływa na logistykę i produkcję?

Tak, bo w firmach produkcyjnych status faktury często „odpina lub podpina” realne procesy: wydania z magazynu, przyjęcia surowców, korekty i reklamacje. Jeśli KSeF wydłuża akceptację dokumentu, ERP powinien to widzieć i np. alarmować o braku UPO/statusu po określonym czasie.

9. Jak zaplanować wdrożenie KSeF w firmie krok po kroku?

Najbezpieczniejszy schemat to:

-

czyszczenie danych (kartoteki, kontrahenci, stawki, oznaczenia),

-

pilotaż/testy (żeby zobaczyć realne odrzuty i czasy odpowiedzi),

-

szkolenia + procedury awaryjne (w tym tryb offline),

-

start i monitoring odrzuceń + korekty słowników.

Zobacz nasze podobne artykuły: